2023 và kết quả của Việt Nam")

Trong 20 năm qua, kinh tế và nông nghiệp của các nước thành viên ASEAN đã trải qua sự thay đổi đáng kể. Với tốc độ phát triển ngày càng tăng, năng suất và sản lượng nông nghiệp tăng lên, thu nhập và an ninh lương thực trong khu vực được cải thiện một cách nhanh chóng. Khu vực này cũng trở nên gắn kết hơn với các thị trường nông nghiệp quốc tế.

Về trung hạn (2015-24), những thay đổi trong các nền kinh tế ASEAN, cùng với những thay đổi ở các khu vực khác, sẽ tiếp tục định hình các thị trường quốc tế. Các xu hướng về trung hạn, trong bối cảnh kinh doanh thông thường, sẽ đưa đến những cải thiện liên tục đối với an ninh lương thực trong khu vực thông qua những thay đổi về sản lượng, giá nông sản, cũng như thu nhập của người dân.

Triển vọng nông nghiệp toàn cầu

Về trung hạn, sản lượng của nhiều mặt hàng nông sản dự kiến sẽ tiếp tục tăng. Bên cạnh đó, năng suất của nhiều loại hàng hoá dự kiến được cải thiện liên tục sẽ làm giảm chi phí do sản lượng tăng dẫn đến sự sụt giảm giá thực từ năm 2016 đến năm 2024 (Hình 2.1). Dự báo này cho thấy những cải thiện về năng suất dự kiến sẽ lớn hơn mức nhu cầu ngày càng tăng do thu nhập cao hơn và dân số tăng. Việc cải thiện năng suất cũng sẽ vượt quá sự gia tăng dự kiến về chi phí sản xuất thực tế của đầu vào. Tuy nhiên, các dự báo trung hạn cho thấy mặc dù giá thực tế dự kiến giảm nhưng sẽ vẫn cao hơn mức trước năm 2007.

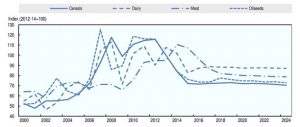

Hình 1. Dự báo giá thực phẩm toàn cầu về trung hạn

Hình 1. Dự báo giá thực phẩm toàn cầu về trung hạn

(lần lượt ngũ cốc, sữa, thịt và hạt có dầu, dự báo 2015 – 2024)

Nguồn: OECD-FAO (2015)

Theo dự báo, về trung hạn, tất cả các sản phẩm thiết yếu sẽ được điều tiết giá, trong đó, các sản phẩm thịt có mức độ điều tiết lớn nhất. Giá ngũ cốc phần lớn đã được điều tiết trong giai đoạn 2010 – 2012 và sẽ được duy trì trong suốt giai đoạn dự báo. Các sản phẩm sữa dự kiến duy trì mức giá tương đối cao hơn so với trước đây, bất chấp các mức suy giảm gần đây từ năm 2010 – 2012.

Trong các loại hình sản xuất, có một số khác biệt về tăng trưởng tổng thể tổng sản lượng dự kiến. Trong số các loại cây trồng, sản lượng hạt thô (bao gồm cả ngô) dự kiến sẽ tăng tuyệt đối, mặc dù từ mức cơ sở cao hơn rất nhiều, do sản lượng tăng ở các nước phát triển và đang phát triển. Sản lượng bông dự kiến tăng ít nhất. Đối với các loại cây trồng khác được dự báo, tăng trưởng sản lượng của ngũ cốc thô dự kiến sẽ thấp hơn nhưng vẫn ở mức dương. Hơn nữa, tăng trưởng sản lượng của hầu hết các loại cây trồng chủ yếu là do sự gia tăng ở các nước đang phát triển và các nước kém phát triển nhất. Những thay đổi này đang chuyển dịch sự cân bằng sản lượng nông nghiệp quốc tế nghiêng sang phía các nước đang phát triển và mới nổi.

Hạt có dầu và nguyên liệu protein (đầu nành hạt, khô dầu đậu nành, khô dầu đậu phộng…) dự kiến sẽ gia tăng nhiều nhất do các mô hình nhu cầu ngày càng thay đổi và đặc biệt nhu cầu sử dụng những sản phẩm này làm thức ăn chăn nuôi ngày càng tăng do hoạt động sản xuất chăn nuôi tăng lên.

Đối với các sản phẩm từ động vật, cá, thịt gia cầm và thịt lợn là những mặt hàng có sản lượng thay đổi nhiều nhất. Sản lượng của hầu hết các sản phẩm từ động vật thậm chí còn tăng cao hơn sản lượng cây trồng và chủ yếu tập trung ở các nước đang phát triển. Đáng chú ý là đối với các sản phẩm từ động vật, sản lượng dự kiến của các sản phẩm liên quan đến sữa có thể gia tăng đáng kể. Sản lượng của tất cả các sản phẩm này (sữa bột tách kem, sữa bột nguyên kem, bơ và pho mát) dự kiến tăng ít nhất khoảng 20%, cao hơn hầu hết các sản phẩm khác được dự báo.

Cùng với việc tăng sản lượng các mặt hàng nêu trên, trong giai đoạn 2015 – 2024, khối lượng thương mại của nhiều sản phẩm dự báo tăng lên, trong đó tỷ trọng giao dịch của các sản phẩm từ sữa, hạt có dầu, thịt và một số hạt ngũ cốc tăng lên. Tuy nhiên, đối với nguyên liệu protein và dầu thực vật, tỷ trọng giao dịch dự kiến giảm, chủ yếu do nhu cầu trong nước tăng.

Triển vọng sản xuất và thương mại của các nước ASEAN

Sản xuất

Về trung hạn, những thay đổi về sản lượng có thể xuất phát từ một số nguồn. Chúng có thể liên quan đến những thay đổi về số lượng của những yếu tố đầu vào khả biến được sử dụng, như nhân công, phân bón, nước; hay những thay đổi trong sử dụng vốn và các đầu vào cố định khác như đất và máy móc; nhưng cũng có thể xảy ra do những thay đổi về năng suất của nhà sản xuất. Trong khi các xu hướng dự báo bao gồm những thay đổi trong cả ba yếu tố trên cho các nước ASEAN, mức độ quan trọng của các yếu tố này là không như nhau trong việc thúc đẩy những thay đổi trong tương lai.

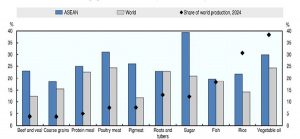

Đối với cả khu vực nói chung, sản lượng nông nghiệp dự kiến sẽ tăng mạnh ở nhiều mặt hàng (Hình 2). Các khu vực có sản lượng tăng trưởng cao nhất là đường, gia cầm và dầu thực vật. Điều quan trọng là tăng trưởng sản lượng của khu vực ASEAN dự kiến sẽ vượt mức trung bình của thế giới đối với hầu hết các sản phẩm, ngoại trừ rễ và củ, làm tăng tầm quan trọng của khu vực này trong việc cung cấp các sản phẩm nông sản trên thế giới cũng như tiềm năng làm tăng tầm quan trọng của thị trường khu vực và quốc tế đối với các nhà sản xuất, vì tăng trưởng sản lượng tương đối mạnh có thể sẽ đi kèm với thặng dư thương mại lớn hơn.

Hình 2. Tăng trưởng sản lượng của các nước ASEAN

Hình 2. Tăng trưởng sản lượng của các nước ASEAN

(Tăng trưởng phần trăm về trung hạn và tỷ trọng trong sản lượng thế giới)

Nguồn: OECD-FAO (2015).

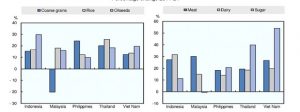

Tuy nhiên, ở từng quốc gia, sản lượng của các mặt hàng thiết yếu thay đổi không đồng đều (Hình 3). Trong khi vẫn có các mô hình tăng trưởng chung, một số thay đổi về sản lượng không đồng đều là do những hạn chế về đất cũng như sự thay đổi lợi nhuận tương đối từ các hoạt động sản xuất khác về trung hạn.

Động lực chính cho tăng trưởng sản lượng của khu vực ASEAN được dự báo là do những cải thiện về năng suất. Hầu hết đất nông nghiệp của khu vực ASEAN đã được sử dụng và chỉ được phép mở rộng một cách rất hạn chế. Như vậy, sự gia tăng diện tích canh tác một loại cây trồng sẽ dẫn đến việc giảm diện tích canh tác của những cây trồng khác, đó là cải thiện năng suất thông qua tăng thâm canh (sử dụng nhiều hơn các yếu tố đầu vào khả biến, đặc biệt là phân bón hay hạt giống mới) sẽ làm tăng trưởng sản lượng về trung hạn.

Hình 3. Triển vọng sản lượng của một số nước thành viên ASEAN

(trái: hạt ngũ cốc, gạo, hạt có dầu; phải: thịt, sữa, đường)

(Phần trăm thay đổi 2014-2024)

Nguồn: OECD-FAO (2015).

Thương mại

Thương mại nông sản về trung hạn được dự báo thay đổi không như nhau giữa các nước ASEAN. Indonesia, Malaysia và Thái Lan dự kiến sẽ tăng xuất khẩu hạt có dầu do tăng trưởng sản lượng dầu cọ ở các nước này. Trong khi đó, gạo và đường xuất khẩu của Thái Lan và Việt Nam dự kiến cũng sẽ tăng lên. Xuất khẩu ngũ cốc thô của Indonesia, Malaysia và Philippin dự kiến giảm.

Những thay đổi về nhập khẩu tương đối đồng đều ở các nước ASEAN. Ví dụ, cả 5 nước ASEAN được khảo sát đều được dự báo sẽ tăng nhập khẩu thịt và các sản phẩm từ sữa. Điều này được thúc đẩy bởi nhu cầu thay đổi và thu nhập ngày càng tăng do tăng trưởng kinh tế cao hơn. Đối với các loại ngũ cốc chính, dự báo nhập khẩu lúa mì tăng trên toàn khu vực ở các mức độ khác nhau. Những thay đổi về xuất khẩu gạo tương đối khác nhau, đặc biệt đối với các nước nhập khẩu gạo truyền thống như Indonesia, Philippin và Malaysia. Nhập khẩu dự báo tăng ở Philippin và Malaysia được thúc đẩy bởi nhu cầu trong nước tăng do dân số tăng. Ngược lại, nhập khẩu gạo ở Indonesia dự kiến giảm do nhu cầu đối với gạo giảm và sản lượng trong nước tăng.

Trong một loạt các sản phẩm, có sự chuyên môn hoá về thương mại ở các nước ASEAN. Indonesia và Malaysia sẽ tiếp tục chiếm ưu thế về xuất khẩu dầu thực vật trong khi đó hạt có dầu (đậu nành), lúa mì và ngũ cốc thô sẽ vẫn là mặt hàng nhập khẩu chính của hai nước này (cũng như đối với toàn bộ khu vực). Triển vọng về trung hạn: gạo, khoai lang, củ từ, cá và đường là những mặt hàng xuất khẩu ngày càng quan trọng đối với Thái Lan và Việt Nam, trong khi đó các loại hạt có dầu, nguyên liệu protein và bột mì vẫn là các mặt hành nhập khẩu chính. Ngược lại, các dự báo về trung hạn của Philippin cho thấy chỉ có sự thay đổi nhỏ và Philippin vẫn là nước nhập khẩu ròng với số lượng nhỏ các mặt hàng khác nhau.

Giá cả của các mặt hàng chính của khu vực

Giá thế giới của các loại cây trồng thiết yếu để đảm bảo an ninh lương thực của khu vực (gạo, đường, đậu nành và ngô) dự kiến giảm so với mức hiện tại và giảm nhẹ giá trị thực so với mức giá của năm 2012 – 2014 về trung hạn. Giá của mỗi loại cây trồng này dự kiến sẽ duy trì ở mức cao hơn mức đầu thập kỷ 2000.

Nhiều sản phẩm nông nghiệp khác quan trọng cũng có những biến động giá tương tự. Đặc biệt, giá thế giới của các sản phẩm thịt (trừ thịt bò) và lúa mỳ là các mặt hàng nhập khẩu quan trọng dự kiến sẽ giảm đáng kể so với mức hiện tại. Giá thế giới của những sản phẩm này chịu ảnh hưởng không chỉ bởi những cải thiện về sản lượng và năng suất của chính bản thân khu vực ASEAN mà còn từ thế giới.

Điều tiết giá và tăng thu nhập, kết hợp với tăng trưởng kinh tế tương đối cao của khu vực, sẽ dẫn tới việc tiếp tục duy trì các xu hướng cải thiện an ninh lương thực trước đây. Tuy nhiên, năng suất và sự không chắc chắn của kinh tế vĩ mô có thể dẫn đến sự khác biệt đáng kể về lộ trình giá được dự đoán. Đối với hạt thô, phạm vi biến động giá là khá lớn. Phạm vi này tăng theo thời gian do sự kết hợp của những yếu tố không chắc chắn trong giai đoạn dự báo.

OECD (2017), Building Food Security and Managing Risk in Southeast Asia, OECD Publishing, Paris.